Les États-Unis et la France restent les plus gros investisseurs de l’Afrique, avec les États-Unis et le Royaume-Uni au repos – en particulier en Afrique du Sud et autres Marchés anglophones. Nous avons déjà commenté sur le relations historiques fortes, souvent basées sur la langue et liens historiques.

La France reste le principal investisseur en Afrique francophone, alors que le Portugal et le Brésil investissent principalement en Angola et au Mozambique lusophones (bien que sur une petite échelle en valeur absolue).

L’Afrique du Sud reste de loin le pays le plus important investisseur dans le reste du continent, car il présente la plus grande étendue géographique, parmi la plupart des secteurs et parmi les pays africains.

Cela dit, le Kenya et le Nigéria demeurent influents dans l’Est et l’Ouest, alors que l’Égypte et le Maroc ont une influence dans la région du nord.

L’année dernière, les investisseurs sud-africains ont enregistré un record de 10 projets au Nigeria, totalisant 375 millions de dollars. C’est de loin son plus grand engagement en terme d’investissements au cours des cinq dernières années.

Le Kenya a également vu une forte hausse de l’investissement entrant en Afrique du Sud en 2018, attirant 190 millions de dollars de capital répartis sur six projets.

Les investissements de l’Afrique du Sud au Ghana et au Mozambique ont ralenti l’année dernière, mais en s’appyant sur un rythme relativement élevé.

La Chine devient de plus en plus une force avec laquelle il faut compter, mais globalement, le groupe BRICS reste petit par rapport aux investisseurs historiques (la Chine et l’Inde étant plus présentes, alors que la Russie et le Brésil a été moins engagé en Afrique).

Les investisseurs des marchés émergents gagnent en importance. Ils ne représente que 34% du total des projets, mais plus de la moitié des emplois créés et des investissements en capital.

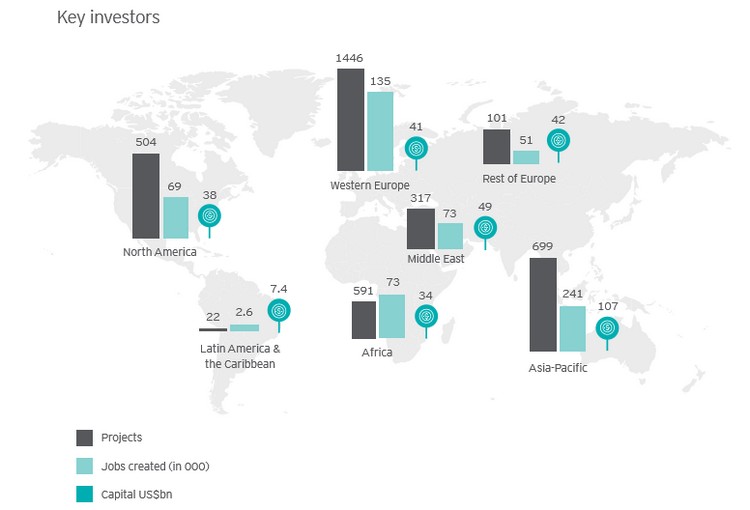

Principales régions attirant les IDE

Pour la première fois, nous avons analysé les tendances en matière d’IED sur la base de trois critères afin de déterminer les plus grandes régions (et marchés). Par le passé nous avions axé notre étude en grande partie sur le nombre de projets. L’approche a été modifiée pour refléter de manière plus significative la contribution apportée par les trois éléments. Pour la première fois, nous avons inclus une moyenne pondérée, intégrant les projets, le nombre d’emplois créés et les investissements (mesuré en millions de dollars US) pour déterminer l’IED global.

Secteurs clés

L’abandon de l’IED dans les industries extractives se poursuit, même si la reprise des prix des produits de base a enregistré une intensification de l’IED dans les industries extractives en 2018. Même si les industries extractives continuent de représenter une part considérable du capital entrant (36%), en termes de nombre de projets et de création d’emplois, les industries extractives restent faibles. par rapport aux services et à l’industrie. Cela est dû à son nombre relativement faible de projets (7% du total) et à la faible proportion d’emplois créés (11%).

Bien que les services reçoivent le moins de capital (92 milliards de dollars sur cinq ans) des trois groupes industriels, ils créent le plus d’emplois (2,5 millions entre 2014 et 2018) et représentent 77% des projets arrivant en Afrique.

Passage aux secteurs «new age»

Les télécommunications, les médias et la technologie (TMT) représentent une part croissante de l’IED. En fait, il s’agissait du secteur le plus important qui ait attiré les investissements entrants en 2018. Au sein de TMT, les télécoms sont devenus le principal secteur d’investissement et ont été élargis, la technologie jouant un rôle clé. Cela ne veut pas dire que les télécommunications intéressent moins les investisseurs.

C’est probablement plus crucial en Afrique que dans toute autre région du monde, compte tenu du déficit d’infrastructures de l’Afrique et des moyens qu’il offre pour connecter les gens et ainsi leur permettre de gagner leur vie. Étant donné que la maturité de la voix dans le secteur des télécommunications a augmenté plus rapidement au cours des dix dernières années que partout ailleurs dans le monde, le prochain domaine d’intérêt des opérateurs de télécommunication sera sans aucun doute le déploiement des données.

En Afrique, cela coûte inévitablement plus cher que la plupart des autres régions, étant donné le manque d’infrastructures appropriées dans de nombreux cas, ce qui augmente les coûts d’importation et de déplacement du matériel nécessaire aux endroits appropriés.

Secteurs prédominants

Le secteur de la consommation reste prédominant et, sur cinq ans, représente 17% de l’ensemble des projets de services; 27% des emplois créés dans les services; et 21% du capital entrant dans les services en Afrique. Récemment, elle a dépassé Financial Services (cette dernière ayant vu moins d’opportunités d’investissement) et sa part dans l’ensemble du secteur des services continuera probablement à croître relativement plus rapidement. Les investissements étrangers directs dans le segment des consommateurs sont motivés par la nécessité de nourrir et de vêtir les populations qui s’urbanisent rapidement, parallèlement à la hausse des revenus (bien que les grandes économies aient ralenti ces dernières années).

Le secteur de l’automobile est concentré dans quelques centres clés, le secteur automobile sud-africain, établi de longue date, connaît des investissements continus dans les sites contaminés. Le Maroc est devenu de plus en plus actif et continue d’encourager les investissements, notamment des constructeurs français. Le pays utilise sa proximité géographique avec l’Europe et sa main-d’œuvre relativement moins bien payée pour renforcer ses capacités dans cet espace.