Voici les principales idées du rapport intitulé »Bolstering innovators in Africa Innovation hubs’catalytic role as ecosystem support organisations » publié par Briter Bridges et AfriLab sur le paysage des innovations, les écosystèmes des startups sur le continent africain.

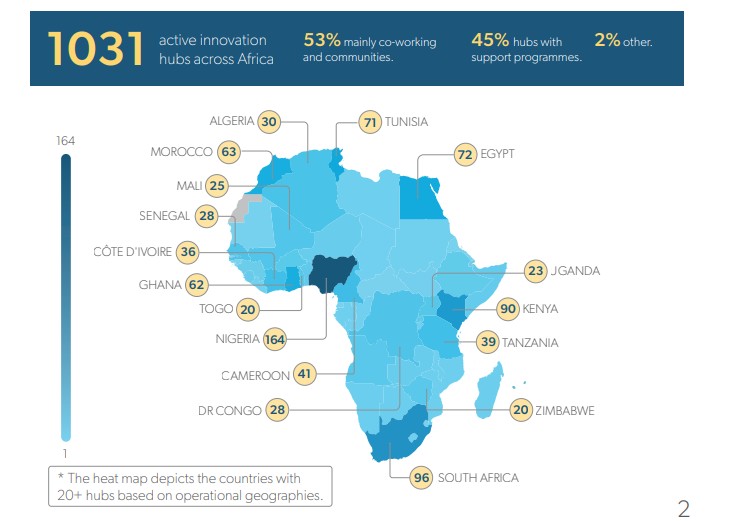

1031 hubs opèrent dans 53 pays d’Afrique et dans plus de 200 villes à travers le continent.

L’écosystème le plus peuplé est le Nigeria, avec un total de 164 hubs opérationnels dans le pays. L’Afrique du Sud et le Kenya emboîtent le pas avec respectivement 100 et 90 hubs. L’Afrique du Nord a connu une croissance rapide au cours des cinq dernières années, l’Égypte, la Tunisie et le Maroc comptant à eux seuls plus de 200 hubs. La majorité de ces organisations sont situées dans les plus grands centres d’affaires de chaque pays, Lagos comptant au moins 54 hubs, suivi de Nairobi avec 51 hubs, Tunis avec 42 hubs, Cape Town et Le Caire avec 39 chacun, et Accra avec 26.

Les écosystèmes de startups naissantes sont plus nombreux que les écosystèmes matures, Les ressources ne sont pas toujours uniformément réparties ni facilement disponibles, et une grande partie des hubs opérant sur le continent ne fournissent pas de financement en espèces mais offrent plutôt des services qui aident les entrepreneurs à développer des compétences techniques et des connaissances commerciales. Ces hubs comprennent des espaces de coworking, des makerspaces et des hubs d’innovation et, sur la base des données de Briter, ils représentent un pourcentage plus élevé de hubs en Afrique.

Les acteurs de ces catégories offrent un guichet unique où les startups, les parties prenantes locales, les donateurs et les entreprises peuvent réseauter et accéder à des conseils financiers, des opportunités de marché et créer des liens avec des investisseurs. Néanmoins, dans les pays aux écosystèmes plus sophistiqués, où une scène de capital-risque se développe en parallèle, le nombre d’organisations offrant des services d’accélération, des programmes basés sur des cohortes, du mentorat et du financement augmente.

Les pôles sont concentrés dans les villes clés, mais des structures de soutien écosystémique naissantes dans les villes autres que les capitales émergent. Les pôles d’innovation ont tendance à être concentrés dans les capitales ou les centres économiques, mais un nombre croissant d’organisations ciblent les centres urbains secondaires et tertiaires pour exploiter des écosystèmes sous-explorés et les développer à partir de zéro. Bien que les ressources de ces emplacements restent rares et nous n’avons pas encore été témoins d’histoires de réussite significatives qui en ressortent, un certain nombre d’exemples notables sont Arusha, Kumasi, Durban, Mombasa et Abuja.

Financement et distribution

Étant donné que plusieurs hubs sont des organisations à but non lucratif ou sponsorisées, il est essentiel d’atteindre la viabilité financière. Par rapport aux résultats de l’étude sur les hubs de Briter en 2019, les hubs dépendent de plus en plus de donateurs externes pour financer leurs opérations.Lorsqu’on leur a demandé s’ils avaient reçu un financement externe, 29 % des hubs interrogés ont déclaré avoir reçu jusqu’à 50 000 $ depuis leur création, 14 % ont indiqué avoir reçu entre 50 $ et 99 000 $, tandis que 10 % des hubs ont préféré ne pas divulguer leur statut de financement.

Le financement provenait de diverses sources, notamment des entreprises sponsors, des fondations privées, des ONG, des agences gouvernementales, des organisations philanthropiques, des ambassades, des IFD, des investisseurs privés, des universités et des investisseurs en capital-risque, qui sont répertoriés comme les bailleurs de fonds les plus actifs.

En ce qui concerne l’allocation des fonds des donateurs, la plupart des répondants ont indiqué que l’affectation des fonds aux programmes était l’utilisation la plus importante. Les programmes, qui sont centrés sur des formations et des ateliers commerciaux, et comprennent des hackathons et des bootcamps, offrent une opportunité parfaite pour les entrepreneurs et les startups ayant des idées innovantes d’introduire et de présenter leurs idées, et pour les entreprises existantes d’évaluer et de recruter des talents exceptionnels.

Covid-19 et enjeux

On

a demandé aux hubs comment la pandémie avait affecté leurs revenus

et leurs locaux. 78% des hubs ont été contraints de fermer

leurs locaux à un moment donné pendant la pandémie, mais même

s’ils reprennent progressivement leurs activités. Seuls 16 % des

hubs sont restés ouverts et opérationnels sur toute la période. 3%

supplémentaires ont dû fermer leurs locaux et fermer

définitivement. En termes de revenus, la moitié des hubs ont connu

une baisse allant jusqu’à 50 %. 17% des hubs ont été très

impactés négativement avec des baisses de revenus de plus de 50%.

Seuls 6% des hubs ont vu leur chiffre d’affaires augmenter.

Les mesures de confinement, les exigences de distanciation sociale et la majorité des employés travaillant à domicile sont quelques-unes des raisons probables pour lesquelles de nombreux espaces de coworking ont été contraints d’arrêter leurs activités et pourquoi il y a eu une hésitation perçue à lancer de nouveaux hubs en raison de la baisse de la demande d’espaces de bureaux suite à COVID-19.

Pourtant, avec la majorité des villes africaines affectées par des problèmes d’approvisionnements en électricité, de connectivité internet, les télétravailleurs s’appuient sur des espaces de co-working pour mener à bien leur travail.

En outre, de nombreuses entreprises, reconnaissant qu’elles peuvent réduire leurs coûts en s’engageant à long terme pour des espaces de bureau, rendent désormais la fréquentation physique moins stricte et adoptent des forfaits flexibles tels que le partage de bureaux au lieu de louer des bureaux entiers.

Au cours des dix-huit derniers mois, d’autres obstacles ont menacé ou réduit la pérennité des répondants, mis à part le COVID-19. 71 % des obstacles étaient directement liés aux réserves de trésorerie des hubs. Le manque de financement externe a été le défi le plus fréquemment mentionné par les hubs, quelle que soit la pandémie, tandis que la réduction des revenus des programmes et des loyers, qui a été mentionnée comme deuxième et troisième facteurs les plus importants, peut être considérée comme une conséquence directe du COVID-19.

Conclusions

Tous les pôles d’innovation ne sont pas nés ou conçus pour être des accélérateurs. Il s’agit d’un thème récurrent. Les données semblent confirmer une démarcation définie entre le concept de hub en tant qu’accélérateur de démarrage, c’est-à-dire un dispositif fournissant une aide financière et en nature visant à propulser la croissance d’une entreprise, et la compréhension plus holistique des hubs en tant qu’organisations axées sur la communauté et la capacité -construction, notamment dans le domaine de l’entrepreneuriat et de l’utilisation de technologies ou de modèles innovants.

Il ne s’agit cependant en aucun cas d’une structure rigide dans la mesure où les hubs peuvent se diversifier, mûrir et se développer pour devenir capables de lever des capitaux à investir et d’attirer des mentors à ajouter à leur suite de services de soutien aux startups.

Les bailleurs de fonds et les donateurs jouent toujours un rôle clé dans la garantie de la pérennité financière des hubs.

Bien que les hubs africains deviennent de plus en plus innovants en ce qui concerne la génération de revenus pour financer leurs opérations et leurs installations, un grand nombre d’entre eux dépendent encore de financements externes pour s’occuper de leurs opérations quotidiennes et moins d’entre eux facturent des frais d’adhésion par rapport à aux conclusions de l’étude sur les hubs de Briter en 2019.

Cela est probablement dû à l’impact de COVID-19 sur le travail de bureau, mais l’incapacité persistante des hubs à lever de nouveaux fonds et à ne pas pouvoir exploiter leurs locaux aussi efficacement qu’avant la pandémie pourrait les exposer à un risque de fermeture, d’où leur l’accent devrait être mis sur le raffinement de leur approche afin d’atteindre la viabilité financière.

Les hubs aux modèles variés s’avèrent plus résilients aux chocs et durables.

Cette étude fournit des données qui étayent l’affirmation selon laquelle les hubs ne sont pas des monolithes et tirent parti de diverses sources de revenus allant du conseil à la mise en œuvre de programmes, au loyer et à la gestion de fonds pour le compte de partenaires. À mesure que l’écosystème des startups à travers le continent se développe, il est possible de mettre davantage l’accent sur sur les modèles de financement pour les startups, du capital au partage des revenus, qui peuvent offrir des rendements réalisables aux hubs.

Écosystèmes de startups ne prospèrent pas en silos.

Les différentes composantes d’un écosystème jouent un rôle spécifique pour assurer la pérennité et la pérennité des hubs. Alors que l’Afrique commence à voir des acteurs et des associations plus sophistiqués s’établir, tels que l’African Business Angel Network, la communauté des investisseurs dans son ensemble, des donateurs aux fonds de capital-risque, aux associations commerciales et aux startups africaines et mondiales prospères acquérant des entreprises en phase de démarrage, la valeur ajoutée doit rester un élément clé dans la perception du rôle des hubs.

À la lumière des éléments, les opérateurs de hubs devraient se concentrer sur la recherche de synergies avec des partenaires à tous les niveaux, et pas simplement sur les parties prenantes qui peuvent financer leurs opérations.

Télécharger le rapport :

Bolstering innovators in Africa Innovation