Les objectifs de développement durable (ODD) ciblent une série de défis de développement, de la lutte contre le changement climatique à l’élimination de la pauvreté et de la faim. Pour atteindre les ODD dans les pays en développement, une augmentation significative des investissements est nécessaire.

Le financement mixte consiste à utiliser un financement catalytique (par exemple, des subventions et des capitaux) provenant de sources publiques et philanthropiques pour mobiliser des investissements supplémentaires du secteur privé pour réaliser les ODD.

Le financement mixte est l’une des nombreuses approches de financement des ODD, les pays membres des Nations Unies (ONU) parvenant à un consensus sur son importance lors de la troisième Conférence internationale sur le financement du développement en 2015.

Depuis lors, le financement mixte est devenu un concept familier pour un un ensemble diversifié d’organisations des secteurs public, privé et philanthropique.

Voici ci-dessous les principales grandes lignes du rapport de l’état de la finance mixte 2020 publié par Convergence.

Tendances des transactions

Convergence a étudié près de 600 transactions de financement mixte, représentant un financement global de près de 144 milliards de dollars1 à ce jour. Les principales conclusions de ce rapport comprennent:

• L’activité de financement mixte est restée assez constante d’une année sur l’autre, par nombre de transactions et par flux d’opérations, depuis l’adoption des ODD en 2015. Ces tendances reflètent des flux plus larges de financement du développement; Les flux financiers mixtes actuels mobiliseront «des milliards à des milliards», et non «des milliards à des billions».

• Les fonds ont toujours représenté la plus grande part des transactions de financement mixte, ce qui indique que ces structures ont atteint un certain niveau d’efficacité sur le marché par rapport aux autres véhicules. Dans le même temps, les véhicules se diversifient, avec notamment une hausse notable de la prévalence des obligations de 2017-2019.

• Il y a eu une diminution de l’utilisation simultanée d’approches mixtes multiples (par exemple, dette concessionnelle ou subventions de participation et d’assistance technique) dans les structures financières. La convergence considère cela comme un signal préliminaire mais positif, indiquant que moins de complexité est incorporée dans les produits de financement mixte à mesure que de plus en plus de structures sont rationalisées.

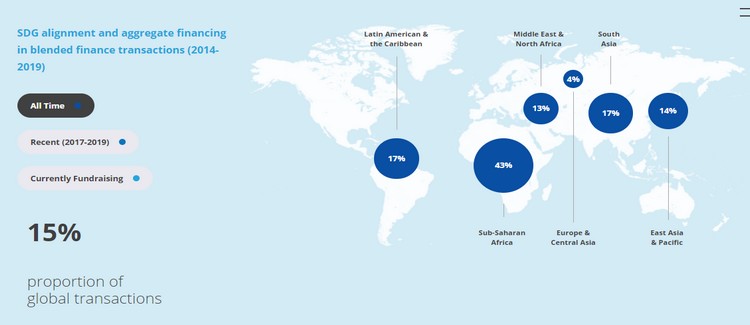

• L’Afrique subsaharienne reste la région la plus ciblée pour le financement mixte; cependant, nous continuons de constater une évolution vers une plus grande activité de financement mixte en Asie, conformément à nos prévisions précédentes.

• Dans l’ensemble, l’activité de financement mixte reste fortement concentrée sur deux secteurs: l’énergie et les services financiers. Cependant, en utilisant les données de marché en direct de Convergence comme indicateur avancé, nous prévoyons une accélération de la dynamique dans l’agriculture, la santé et, dans une certaine mesure, l’éducation, dans les années à venir.

Tendances des investisseurs

Bien que le financement mixte ait maintenu un nombre constant de transactions d’une année sur l’autre, les volumes actuels seront inférieurs aux milliards nécessaires pour combler le déficit d’investissement annuel de 2,5 billions de dollars pour atteindre les ODD d’ici 2030.

L’offre de donateurs et d’organismes philanthropiques le capital ne change pas radicalement – l’aide publique au développement (APD) et le financement concessionnel sont restés relativement inchangés ces dernières années

Ce rapport identifie plus de 1 274 organisations qui ont participé à ce jour au financement mixte. Les principales conclusions sur les tendances des investisseurs comprennent:

• Les BMD et les IFD ont été les investisseurs les plus fréquents dans le financement mixte à ce jour.

• Les agences de développement, les BMD / IFD et les fondations / organisations non gouvernementales (ONG), ensemble, ont représenté la majeure partie du financement concessionnel.

• Parmi les investisseurs commerciaux, les institutions financières (par exemple, les banques commerciales) et les entreprises (par exemple, les sociétés multinationales) ont été les investisseurs les plus fréquents dans le financement mixte.

• Le nombre d’engagements de dette et d’investisseurs en dette dans le financement mixte augmente.

• Les investisseurs locaux et institutionnels restent sous-représentés dans le financement mixte.

Tendances des écosystèmes

Le financement mixte passe de la politique à la pratique; au cours de l’année écoulée, le financement mixte a connu une accélération des activités coordonnées dans le but de parvenir à une utilisation plus efficace et efficiente des approches de financement mixte.

Les principaux efforts comprennent le Catalytic Capital Consortium (C3), le groupe de travail sur l’échelle de financement mixte dirigé par le DFID, la feuille de route Tri Hita Karana (THK) dirigée par l’OCDE pour le financement mixte, le lancement de l’investissement pour la réponse, la relance et la résilience (R3). Coalition, et le lancement de l’initiative Billions to Trillions (B2T) de Liquidnet.

• Il existe un bon potentiel pour changer d’échelle le financement mixte pour la santé, soutenu par des preuves positives des données de collecte de fonds de Convergence, et motivé par une urgence renouvelée due à la pandémie COVID-19.

• Conformément aux rapports précédents, l’Asie du Sud-Est s’est avérée être une région émergente clé pour le financement mixte, avec une activité en augmentation au cours des trois dernières années.

• Enfin, l’investissement dans le financement mixte a également reçu une plus grande attention, comme le montre la prolifération de ressources, de boîtes à outils et d’initiatives menées par des acteurs des secteurs public, privé et philanthropique.

Les défis à relever

Parmi ces défis, citons, la faible participation des investisseurs institutionnels locaux au financement mixte. Faible participation qui doit être combattue par un vaste processus de renforcement des capacités et d’éducation. Cela doit s’accompagner de progrès dans la recherche de ce qui fonctionne et dans l’atteinte d’un niveau de standardisation, de simplicité et de reproductibilité entre les structures mixtes.

Renforcer l’engagement entre les fournisseurs de capitaux catalytiques, les gestionnaires de fonds et les investisseurs institutionnels nécessitera une attention continue. Les fournisseurs de capitaux doivent continuer d’expérimenter de nouvelles approches dans leurs efforts pour mobiliser des capitaux privés à grande échelle, et mieux protéger les éventuelles pertes, soutenir la préparation de projets, fournir des volumes plus importants de rehaussement de crédit ciblant également les investisseurs nationaux.

En outre, la communauté des financements mixtes – et la communauté des donateurs dans son ensemble – doit accroître la transparence (y compris sur les termes et conditions d’investissement) et l’impact des rapports dans les transactions, en particulier ex post. Une plus grande transparence est une étape essentielle vers l’amélioration de la coordination, de la responsabilité et de l’efficacité du financement mixte, avec une plus grande transparence des rendements et des conditions soutenant également la normalisation sur le marché.

Télécharger le rapport : The State of blended finance 2020