L’économie essentiellement informelle de l’Afrique est en cours de numérisation. La pénétration accrue d’Internet et des smartphones a donné naissance à des marchés virtuels, également appelés plates-formes numériques, où des millions de travailleurs et d’entreprises ont la possibilité de vendre leurs biens et services sous forme numérique.

Ces plates-formes offrent au secteur financier une occasion unique d’atteindre de nouveaux consommateurs.

Les plateformes numériques en hausse en Afrique

À la fin de 2018, 277 plates-formes numériques, fonctionnant dans huit pays d’Afrique australe, orientale et occidentale. Les grandes plates-formes sont bien connues et couvrent les principaux secteurs de l’économie et opèrent sur les marchés émergents. Par exemple, Jumia pour les achats en ligne, Upworks pour les indépendants, Uber pour les e-hailing ou Airbnb pour les locations.

Cependant, la majorité des plates-formes identifiées ont été créées par des entrepreneurs technologiques locaux, dont plus de la moitié ont été lancés au cours des trois dernières années. Cela inclut SafeBoda pour les services de messagerie électronique ou DeliveryBros pour la logistique et la messagerie. Les marchés les plus importants pour ces plates-formes locales sont le Kenya, le Nigeria et l’Afrique du Sud, mais l’Ouganda, le Rwanda et le Ghana ont leurs propres écosystèmes de plates-formes émergentes et leurs aspirations régionales.

Les données d’enquête disponibles provenant de Research ICT Africa estiment que, dans sept des huit pays où les recherches ont été menées, ces plateformes ont attiré 4,8 millions d’individus ayant des possibilités de gagner un revenu. Cela équivaut à environ 1,3% de la population adulte et se compare bien avec les pays plus avancés et développés numériquement, tels que les États-Unis.

Mesurer l’activité sur les plateformes numériques à un moment donné est difficile, et notre compréhension de la taille et de la nature des plateformes numériques en Afrique et de leurs participants va probablement évoluer avec le temps.

Mis à part les problèmes de mesure, certains signes avant-coureurs indiquent que les plates-formes numériques en Afrique ont un impact positif sur des vies. Plus de la moitié des personnes interrogées dans l’étude Research ICT Africa déclarent utiliser ces plates-formes pour répondre à leurs besoins fondamentaux. Nous pensons que le secteur financier peut s’appuyer sur ces premiers signes positifs pour optimiser davantage la vie des utilisateurs africains et aider les plates-formes numériques dans leurs efforts pour atteindre l’échelle.

Le secteur financier doit rejoindre le train en marche

Si l’économie de plate-forme doit contribuer de manière optimale aux moyens de subsistance des Africains, elle aura besoin d’une relation productive avec le secteur financier. Les solutions de paiement, de financement et de gestion des risques répondant aux besoins des participants à la plate-forme seront essentielles pour libérer sa contribution.

Les plates-formes n’exigent pas, ou rarement, une interaction face à face entre le consommateur, le marché et l’entreprise ou le travailleur fournissant le bien ou le service. Cela devrait permettre de maintenir les coûts d’exploitation au minimum, mais cela crée de fortes dépendances à l’égard des services financiers numériques pour assurer la viabilité de ces modèles commerciaux.

Par exemple, alors que certaines plates-formes autorisent les consommateurs à effectuer des paiements en espèces, la plupart exigent que les consommateurs, les travailleurs et les entreprises soient en mesure de recevoir et d’effectuer des paiements à distance via des canaux électroniques. Bien que ces solutions de paiement existent, beaucoup de ces participants à la plate-forme éprouvent encore des difficultés à les utiliser, souvent en raison de coûts de transaction élevés ou de la lenteur des délais de règlement.

En outre, ces modèles d’entreprise reposent essentiellement sur le maintien de l’offre de biens et de services et la réduction des coûts d’exploitation. Cela incite les plateformes à s’occuper de leurs fournisseurs, soit en réduisant leur exposition aux risques, soit en augmentant leur production.

Par exemple, les plates-formes de diffusion électronique telles que Uber ou Bolt exigent que les conducteurs potentiels aient une assurance en cas d’accident de voiture. Cela réduit les risques d’Uber et de Bolt et permet de remettre rapidement les voitures sur la route.

Les plateformes d’achat en ligne telles qu’Alibaba proposent aux fournisseurs de produits sur leur plateforme de financer l’augmentation de la taille et de la diversité des offres pour attirer le plus grand nombre de clients. Dans certains cas, ils offrent aux consommateurs un financement leur permettant d’augmenter la taille et le panier de leurs achats.

Premiers signes d’une nouvelle génération de partenariats

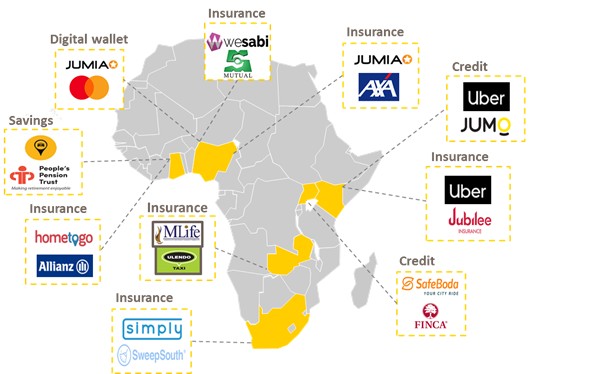

Les partenariats de courtage entre les fournisseurs de services financiers et les plateformes numériques seront donc essentiels pour maintenir et développer le commerce numérique en Afrique et son impact ultime sur les Africains. Un nombre croissant de plates-formes numériques africaines s’associent à des fournisseurs de services financiers pour offrir des services financiers. Sur les 277 plates-formes que nous avons identifiées, 15% ont proposé un ou plusieurs produits d’assurance, de portefeuille numérique, d’épargne ou de crédit aux participants.

• JumiaPay, la plateforme de vente en ligne, a lancé une solution de portefeuille mobile, en partenariat avec MasterCard. Ce service de paiement a été lancé pour améliorer la capacité des fournisseurs et des consommateurs à effectuer des transactions sur la plateforme en accélérant les délais de règlement et en réduisant les coûts de transaction.

• La plate-forme Uber, en partenariat avec la fintech Jumo World, propose un financement pour les véhicules des conducteurs Uber. Cela permet aux chauffeurs attitrés d’acheter leurs propres véhicules, plutôt que de les louer à un tiers, ce qui améliore leur potentiel de revenus.

• Wesabi, une plate-forme indépendante opérant au Nigéria, propose une assurance responsabilité professionnelle pour protéger les consommateurs contre les dommages liés aux services fournis par leurs plates-formes. Cela réduit les risques pour le consommateur et le travailleur indépendant.

• La plate-forme de diffusion électronique en ligne ghanéenne Dropping s’est associée au People’s Pension Trust pour fournir des produits de retraite à leurs chauffeurs. Pendant les trois premiers mois, le conducteur est sur la plate-forme, Dropping paie la contribution au fonds de pension pour le compte des conducteurs effectuant en moyenne 20 voyages complets par semaine. Aider les conducteurs à économiser et encourager une plus grande participation à la plateforme.

Bien que ces partenariats apportent des avantages évidents aux fournisseurs de services financiers, à la plate-forme numérique et aux participants, les nouveaux produits en Afrique tardent souvent à prendre leur envol. C’est en partie un problème de dialogue entre ces différents acteurs. Les partenariats entre les entrepreneurs technologiques à risque et les dirigeants conservateurs des secteurs de la banque et de l’assurance ne sont pas naturels.

Cela n’aide pas non plus que les plates-formes numériques en soient encore aux premières étapes sur l’utilisation des riches données collectées sur leurs participants pour mieux comprendre leurs besoins finailciers et délivrer aux prestataires de services financiers les informations dont ils ont besoin pour concevoir et fournir des services de manière optimale.

Ces problèmes de jeunesse seront probablement résolus à temps. Mais tant que le secteur financier s’invite à la table des plates-formes numériques, la contribution de l’économie numérique africaine sera probablement limitée.

Source : Why financial services can kickstart Africa’s digital economy