L’intermédiation financière et l’inclusion financière en Afrique subsaharienne restent faibles, malgré les progrès réalisés ces dernières années.

Grâce aux réformes, la profondeur et la couverture des systèmes financiers en Afrique subsaharienne – mesurées par les indicateurs standard de développement financier, tels que les ratios crédit privé / PIB et masse monétaire / PIB au sens large – se sont nettement améliorées au cours de la période 1995 jusqu’en 2013 (Kasekende 2010).

Cependant, en moyenne, les pays d’Afrique subsaharienne ont toujours un système financier moins dense que ceux des autres régions en développement du monde.

En termes d’inclusion financière, seulement 20% de la population a un compte en banque, contre 92% dans les économies avancées et 38% dans les économies non avancées (tableau 1). Le sous-investissement, la médiocrité des infrastructures et le niveau relativement bas de littératie financière ont contribué au sous-financement de la région.

Toutefois, l’argent mobile a entraîné un changement radical dans la fourniture de services financiers en Afrique subsaharienne. En conséquence, la région est devenue le leader mondial en matière d’innovation, d’adoption et d’utilisation de l’argent mobile, avec près de 40 pays d’Afrique subsaharienne sur 45 utilisant activement cette nouvelle technologie financière (FinTech) .

L’Afrique de l’Est reste en tête en termes de taux d’adoption et d’utilisation. Les technologies financières émergent en tant que moteur de la croissance et facilitateur technologique favorisant l’inclusion financière et le développement économique.

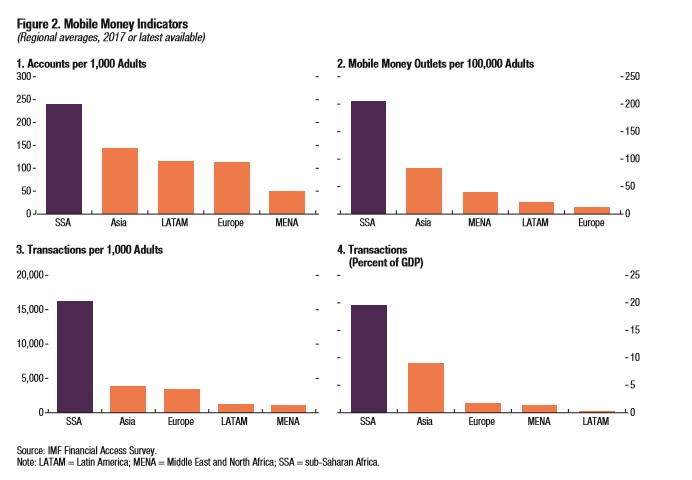

L’Afrique subsaharienne occupe la première place mondiale en termes de comptes d’argent mobile par habitant (comptes enregistrés et actifs), de points de vente d’argent mobile et de volume d’argent mobile transactions. La pénétration des comptes d’argent mobile dans les pays d’Afrique subsaharienne a enregistré une augmentation remarquable de près de 20% entre 2011 et 2014, principalement en raison de l’innovation financière en cours.

En outre, près de 20% du PIB des transactions se font via l’argent mobile, contre seulement 7% du PIB en Asie et moins de 2% du PIB dans les autres régions.

La plupart des transactions sont utilisées pour envoyer et recevoir des envois de fonds nationaux. De plus en plus, les transactions sont également utilisées pour des virements nationaux, tels que le paiement de factures de services publics, la réception de salaires et le paiement de biens et de services.

Les comptes d’argent mobile ont maintenant dépassé les comptes bancaires traditionnels dans plusieurs économies d’Afrique subsaharienne.

D’après les données de 17 pays d’Afrique subsaharienne pour lesquels on dispose à la fois de données sur l’argent mobile et sur les comptes bancaires classiques, le nombre de comptes de dépôt traditionnels était deux fois supérieur à celui de comptes d’argent mobile en 2012.

En 2015, les comptes d’argent mobile dépassaient les comptes de dépôt traditionnels. Ces 17 économies, parmi lesquelles figurent certaines des plus grandes économies d’Afrique subsaharienne, telles que l’Afrique du Sud, le Kenya et la Tanzanie.

Source : FinTech in Sub-Saharan African Countries : A Game Changer?